Ulga VAT na złe długi

Kiedy nasi kontrahenci terminowo regulują płatności, możemy dysponować środkami na uregulowanie podatków. Jednakże jeśli spóźniają się z płatnościami, zostajemy zmuszeni do zapłaty podatków nawet wtedy gdy nie osiągnęliśmy wpływów. Mając na względzie występowanie takich sytuacji i ochrony podatników, ustawodawca przewidział ulgę za nieterminowe płatności. Brak spłaty, uregulowania lub zbycia wierzytelności w jakiejkolwiek formie po upływie 90 dni od zapadalności daty terminu płatności sugeruje jej nieściągalność.

Tę możliwość możemy w prosty sposób zastosować w programie Enova365.

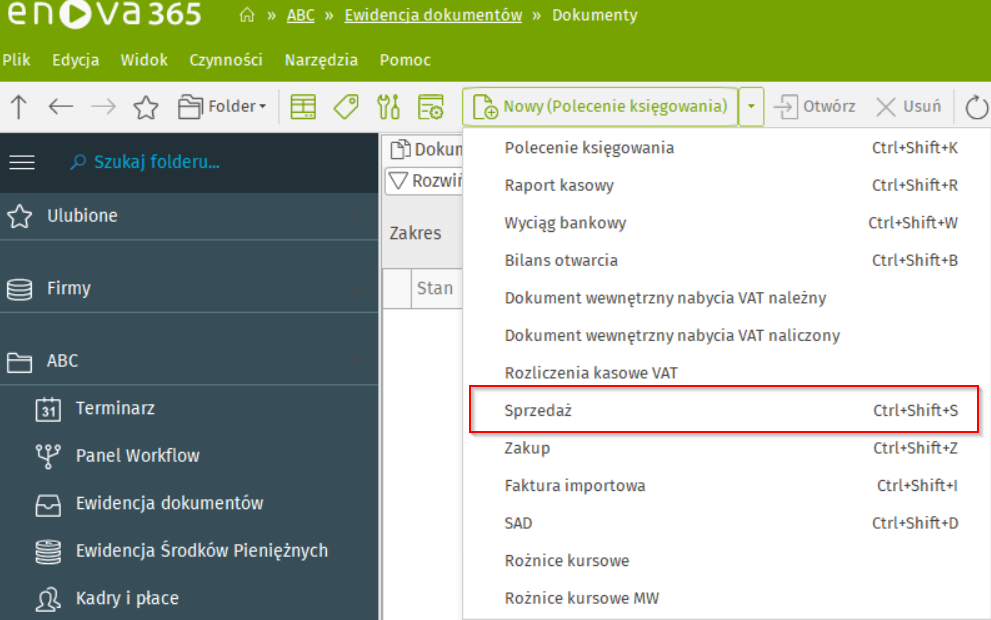

Sprzedaż

Poniżej prezentuję przykład naliczenia tzw. ulgi na złe długi. Zasymulujemy sytuację, kiedy to wystawiliśmy fakturę sprzedaży – a klient jej nie zapłacił.

Na liście Ewidencja dokumentów/Dokumenty, tworzymy nowy dokument sprzedaży:

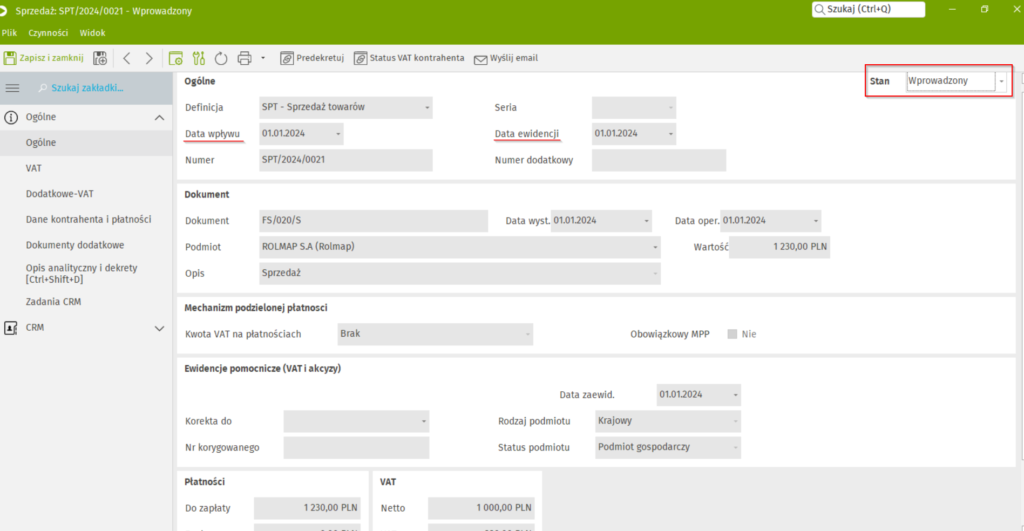

Wprowadzamy właściwe dane m.in. takie jak numer dokumentu, podmiot, wypełniamy również datę i wartość po czym zmieniamy stan dokumentu na „Wprowadzony”. Przyjmijmy, że data naszego dokumentu sprzedaży to 1 stycznia 2024 r.

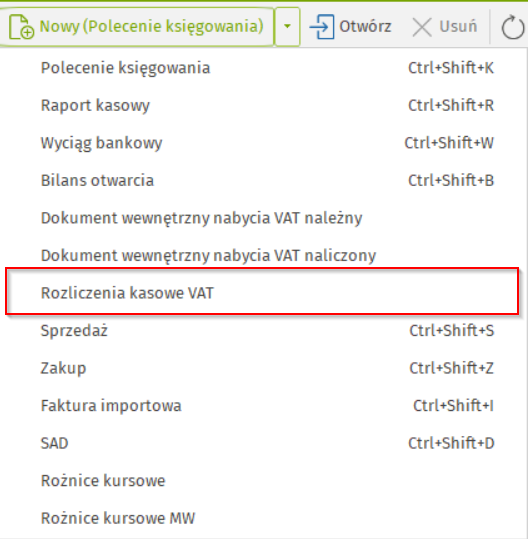

Po upływie 90 dni mamy prawo utworzyć korektę na złe długi, jeżeli klienta nie zapłacił za fakturę.

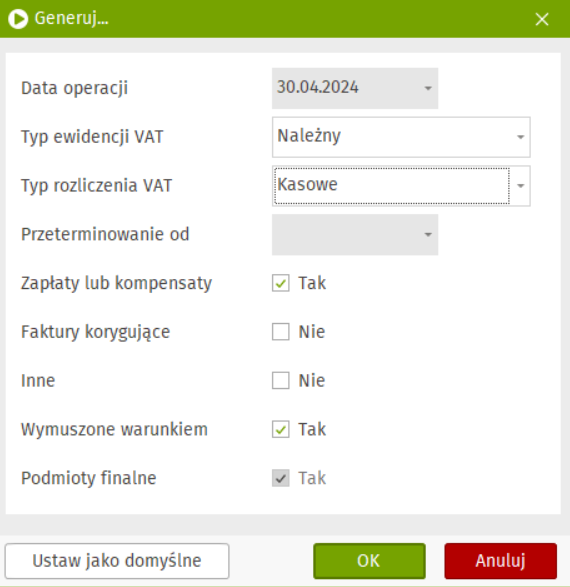

W programie Enova365 na liście Ewidencja dokumentów/Dokumenty generujemy dokument Rozliczenie Kasowe VAT. Taki dokument należy najlepiej tworzyć raz na miesiąc.

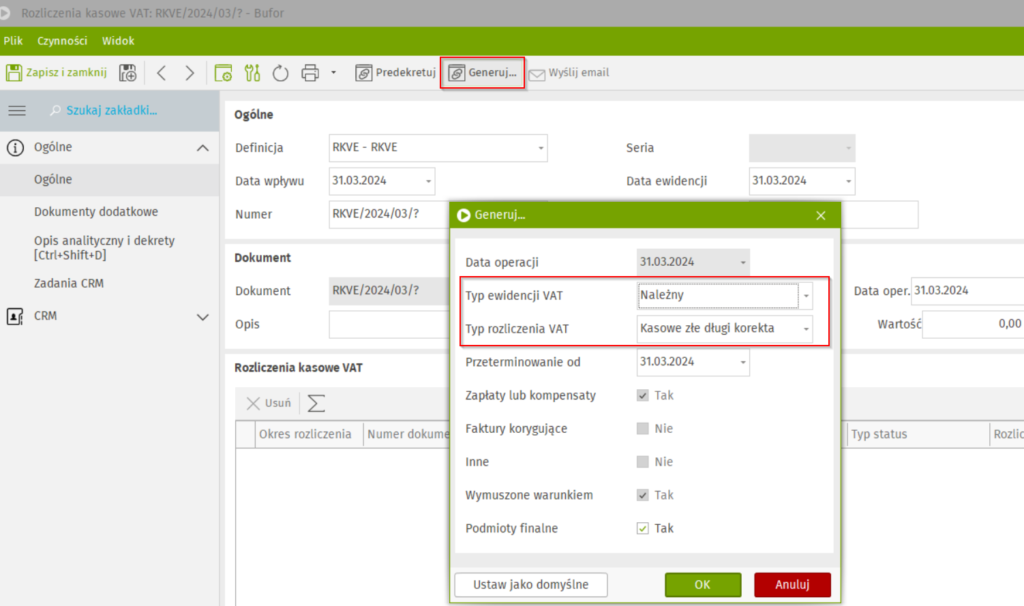

Stwórzmy zatem taki dokument na ostatni dzień miesiąca marca 2024:

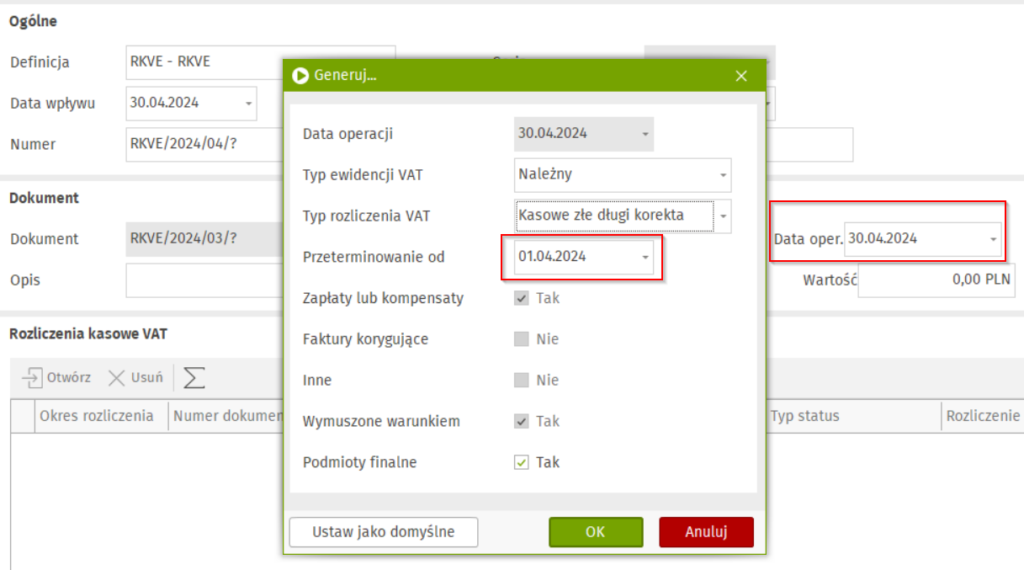

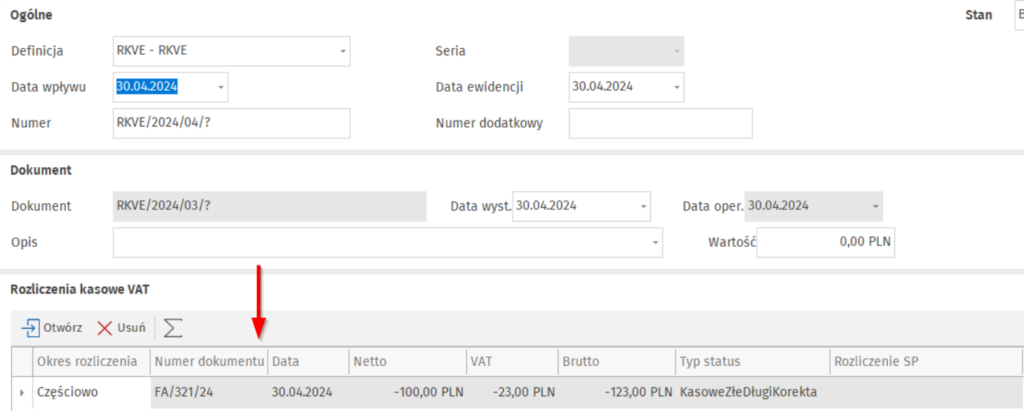

Po wybraniu uzupełniamy daty i opis, a następnie klikamy przycisk Generuj.., co wywoła kolejne okno. Uzupełniamy tam Typ ewidencji VAT i Typ rozliczenia VAT. Rozliczenie dotyczy dokumentu sprzedaży, więc wybieramy Typ ewidencji VAT – Należny, a Typ rozliczenia VAT – Kasowe złe długi korekta. Po zatwierdzeniu okna w tabeli Rozliczenia kasowe VAT pojawi się zapis, który zmniejsza VAT do zapłaty.

Czynności po zapłacie faktury

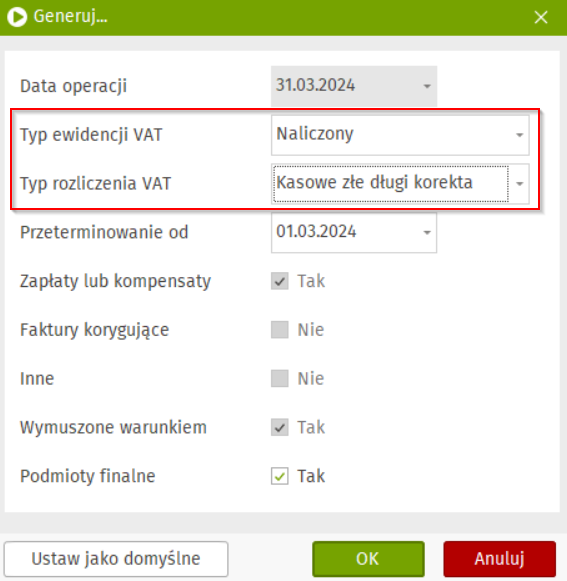

Kiedy kontrahent ureguluje swoją płatność ( w tym przykładnie 4 kwietnia), należy dodać VAT należny z tej faktury do rejestru VAT. Wykonuje się to tą samą czynnością jak powyżej, ale ustawiamy Typ rozliczenia VAT na „Kasowe”:

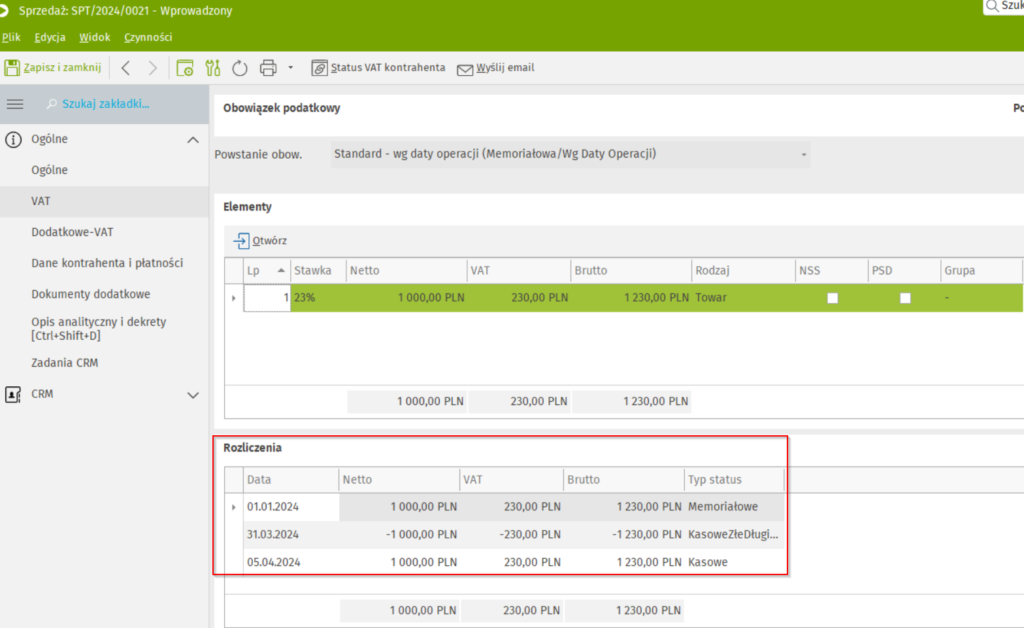

Historię korekty VAT możemy sprawdzić na każdym dokumencie, na zakładce VAT:

Zakup

W przypadku VAT-u naliczonego jeśli po 90 dniach nie uregulujemy płatności – mamy obowiązek usunąć VAT z odliczeń.

Przykładowy dokument zakupu tworzy się analogicznie do dokumentu sprzedaży, jak również dokument RKVE (Rozliczenia kasowego VAT). Różnica w generowaniu polega jedynie na zmianie Typu ewidencji na „Naliczony”. W celu usunięcia VAT z odliczeń Typ rozliczenia VAT trzeba ustawić jako „Kasowe złe długi korekta”.

Jeśli dokument zostanie zapłacony i będziemy chcieli ponownie odliczyć VAT, to Typ rozliczenia VAT ustawiamy jako „Kasowe” – analogicznie jak przy sprzedaży.

Podsumowanie

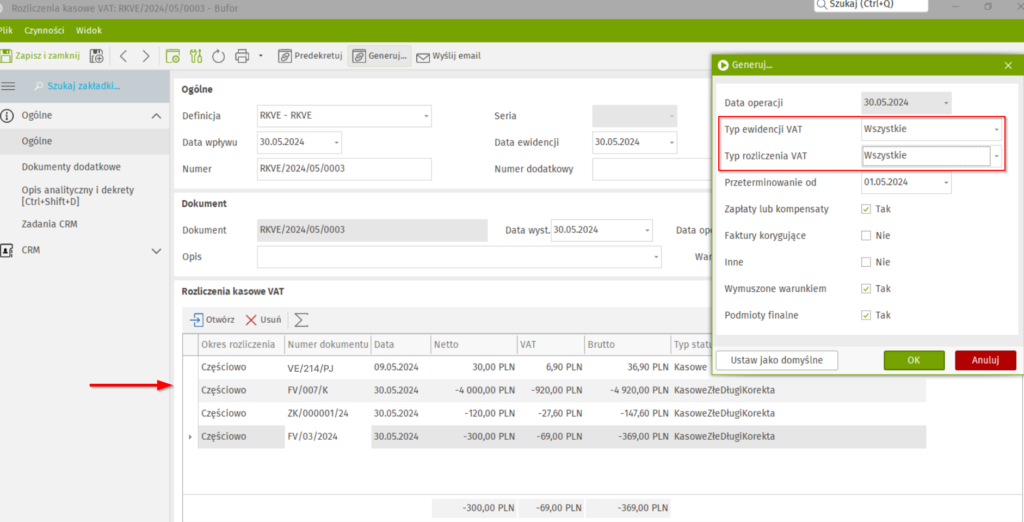

Powyżej zaprezentowano naliczanie ulgi na złe długi w dwóch dokumentach, naliczając kolejno VAT należny i naliczony. Proces ten można skrócić podczas korzystania z funkcji rozliczenia kasowego VAT, w momencie generowania dla Typu ewidencji VAT i Typu rozliczenia VAT wybrać pozycje – „Wszystkie”. Wówczas program naliczy dokumenty podlegające funkcji według wskazanego okresu.

Dodatkowe parametry generowania korekt

Podczas naliczania korekt są istotne dwa parametry: Przeterminowane od i Data operacji. Jest to okres w którym będą przeterminowują się dokumenty:

Przykład: Utworzona faktura miała termin płatności na 17 stycznia 2024 r. Ulgę z tytułu złych długów można naliczać po 90 dniach, czyli od 16 kwietnia 2024 r. Dla powyższych parametrów zostanie uwzględniona w tym dokumencie:

W przypadku zapłat daty Operacji i Przeterminowane od oznaczają okres, w którym nastąpiła zapłata. I ten okres jest analizowany.